Die Gesetzesänderungen für 2023 haben die Möglichkeit der Planung der Verrechnungspreise erheblich, teilweise rückwirkend eingeschränkt. Die Bandbreite zur Bestimmung der Verrechnungspreise wurde reduziert und die gesetzlich bisher zulässige Steuerplanung mit nachträglichen Verrechnungspreisänderungen ist grundsätzlich nicht mehr zulässig. Die Angaben der Verrechnungspreisdokumentation sind rückwirkend auf 2022 Bestandteil der abzugebenden Steuererklärung geworden.

Verrechnungspreise bieten international tätigen Unternehmen eine gesetzlich anerkannte Möglichkeit der steuerlichen Abbildung der Wertschöpfungskette. Dabei werden für Routineunternehmen in Ungarn die zwischen verbundenen Unternehmen geltenden Verrechnungspreise anhand von Datenbankanalysen (Benchmarks) ermittelt.

Das zur Bestimmung der Verrechnungspreise verwendete transaktionsbasierte Net-Margin-Verfahren (TNMM) basiert auf Finanzdaten vergleichbarer Unternehmen (Peer Groups). Die Finanzdaten können aus speziellen Unternehmensdatenbanken etnommen werden, welche Informationen über rund 500.000 in Ungarn tätigen Unternehmen enthalten.

Datenbanken für Verrechnungspreiszwecke enthalten Finanzdaten, welche Benchmark-Analysen ermöglichen, indem die Gewinnspanne unabhängiger Unternehmen, in der Regel auf EBIT-Basis, verglichen und zur Verrechnungspreisgestaltung herangezogen wird. Die ungarischen Vorschriften in diesem Bereich folgen den OECD-Verrechnungspreisrichtlinien und der EU-Verrechnungspreispolitik.

Die zur Bestimmung der Verrechnungspreise herangezogene Gewinnrate kann nach den geltenden Regeln nur noch innerhalb der interquartilen Bandbreite gewählt werden. Gemäß den bisherigen ungarischen Vorschriften konnten die Unternehmen auf der Grundlage der aus der Datenbank entnommenen Daten die gesamte Bandbreite für die Verrechnungspreise wählen. Die entsprechende Gesetzesänderung findet bereits für die Steuererklärung für das Steuerjahr 2022 Anwendung, die 2023 einzureichen ist.

Die Auswahl hat sich von der vollen Bandbreite auf die interquartile Bandbreite reduziert, d.h. 50% der Daten können nicht mehr berücksichtigt werden. Bei Betriebsprüfungen passt das Finanzamt die fehlerhaften Verrechnungspreise grundsätzlich auf den Medianwert an, also auf den Mittelwert innerhalb der Bandbreite.

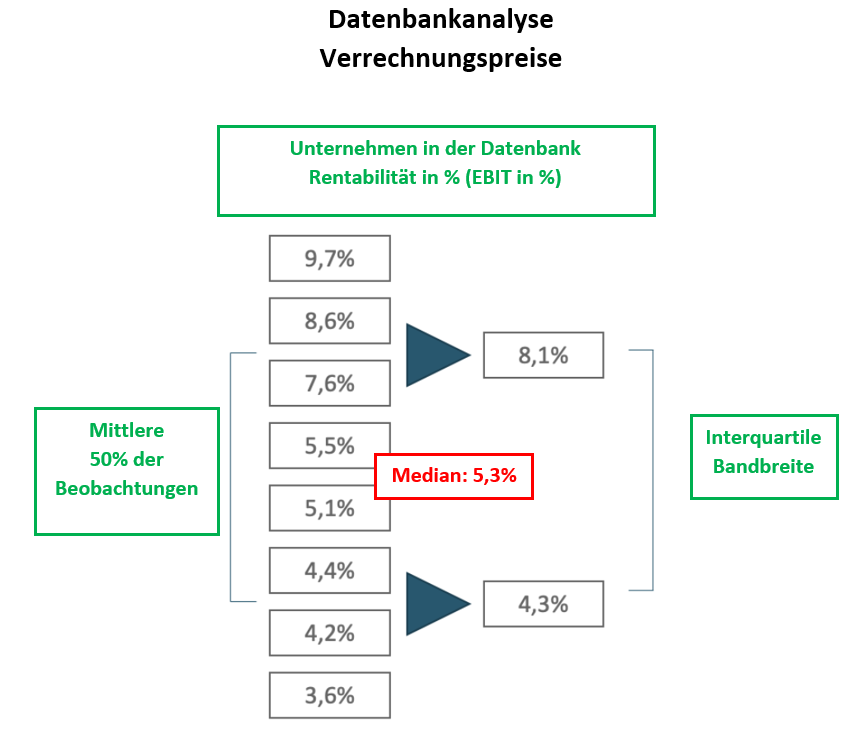

Die Bestimmung der interquartilen Bandbreite des Medianwertes ist in der folgenden Abbildung dargestellt:

Anpassung der Verrechnungspreise zum Jahresende

Zahlreiche internationale Unternehmen passen die Verrechnungspreise bzw. die Grundlage der Körperschaftssteuer am Jahresende gemäss den in Ungarn bzw. in der EU rechtlich zulässigen Möglichkeiten an. Diese Methode kann nach den geltenden Regeln nur noch mit Einschränkungen angewendet werden, indem eine Anpassung nicht mehr möglich ist, wenn die geltenden Werte im marktüblichen Rahmen liegen. Diese Regeln sind bereits auf die Steuererklärung für das Steuerjahr 2022 anzuwenden.

Die rechtlich zulässigen Anpassungen bei der Bestimmung der Köperschaftssteuergrundlage werden an folgendem Beispiel veranschaulicht:

Beispiel:

Ein ungarisches Unternehmen verkauft Maschinenkomponenten an seine dänische Muttergesellschaft. Das Routineunternehmen in Ungarn hat die Verrechnungspreise auf Grundlage der EBIT-Margen einer Datenbankanalyse in der Tabelle oben ermittelt.

a) Die gesetzlich zulässigen Anpassungsmöglichkeiten des Unternehmens hinsichtlich der geplanten Steuerbelastung liegen derzeit bei einer EBIT-Marge zwischen 4,3% und 8,1%. Bisher lag die Wahlmöglichkeit bezüglich der Bandbreite zwischen 3,6% und 9,7%. Dadurch ist der Spielraum für eine aus Sicht der Wertschöpfungskette sinnvolle Festlegung der Verrechungspreise reduziert.

b) Nehmen wir an, die EBIT-Rate des ungarischen Unternehmens liegt zum Jahresende bei 4,5 %, also im unteren Bereich der interquartilen Bandbreite. Aufgrund der Finanzdaten des Unternehmens wäre es möglicherweise sinnvoll, am Ende des Jahres die EBIT-Marge in Ungarn auf 8 %, d.h. entsprechend der oberen Grenze der interquartilen Bandbreite, zu erhöhen. Nach den aktuellen Regeln ist diese Korrektur nicht mehr möglich, die Differenz der Gewinnmarge von 3,5 % verbleibt bei der dänischen Muttergesellschaft.

Erstmals bei der im Jahr 2023 fälligen Körperschaftssteuererklärung, also rückwirkend auf 2022, gilt die Regelung, dass die bei verbundenen Unternehmen angewandten Verrechnungspreise und weitere Details aus der Verrechnungspreisdokumentation Bestandteil der abzugebenden Steuererklärung bilden. Der Zweck der neuen Verordnung besteht darin, die Risikoanalyse für die Steuerbehörden zu erleichtern, damit es einfacher wird, Steuersubjekte für Betriebsprüfungen auszuwählen.

Die Informationspflicht ist äußerst detailliert: Der Wert der Transaktionen, ihre Beschreibung, der Tätigkeitsscode sowie der marktübliche Preis oder die Preisspanne und eine Reihe weiterer Deteails sind anzugeben. Die meisten Daten können nur auf Basis einer gesonderten Kalkulation bereitgestellt werden und waren bisher typischerweise Bestandteil der Verrechnungspreisdokumentation.

Die Frist für die Angabe von Verrechungspreisinformationen in der Steuererklärung ist der 31. Mai 2023, diese Frist gilt auch für die Erstellung der Verrechnungspreisdokumentation. Es loht sich, die Verrechnungspreisdokumentation auch deshalb fristgerecht zu erstellen, weil die dort enthaltenen Angaben für die neue Informationspflicht in der Steuererklärung relevant sind.

Die Verpflichtung zur Erstellung einer detaillierten Verrechnungspreisdokumentation besteht, wenn die Summe der gleichartigen Warenlieferungen oder vergleichbarer Leistungen an verbundene Unternehmen den Betrag von HUF 100 Mio. (rund EUR 250.000) übersteigt.

Der Zuschlag bei Nichtvorlage, verspäteter Vorlage oder unverwertbarer Verrechnungspreisdokumentation wurde von HUF 2 Mio. auf HUF 5 Mio. erhöht, und im Falle eines wiederholten Versäumnisses beträgt der Höchstbetrag HUF 10 Mio..

Fazit

Zusammenfassend lässt sich festhalten, dass die neuen Gesetzesänderungen die rechtlich zulässigen Möglichkeiten der steuerlich sinvollen Anpassung von Verrechnungspreisen eingeschränkt haben, während der Verwaltungsaufwand beim Unternehmen zugenommen hat. Trotz alledem lassen sich im verbleibenden gesetzlichen Rahmen steuerlich sinnvolle Verrechnungspreise ermitteln, wenn auch unter engeren Voraussetzungen.

Die Harmonisierung von Gewinnverteilung und Wertschöpfung findet am besten ganz am Anfang, bei der Gründung eines Unternehmens in Ungarn statt. Die optimale Bestimmung bestehender Verrechnungspreis-Strukturen kann später nur in einem engeren Rahmen stattfinden.

Wir sind bestrebt, zum Wertschöpfungsprozess unserer Mandanten beizutragen, indem wir ihre Ziele verstehen und sie dabei unterstützen, diese zu erreichen.

In unseren Fallstudien veranschaulichen wir anhand einiger Beispiele, wie wir uns für unsere Auftraggeber täglich einsetzen und welche Vorteile wir für sie erzielen.

A member firm of DFK International a worldwide association of independent accounting firms and business advisers

Lokale Lösungen,

internationale

Expertise

Kompetenz, der Unternehmen vertrauen.

Erfahrung, die überzeugt.

Unsere Buchführungsleistungen sind exakt auf die Bedürfnisse unserer Mandanten zugeschnitten. Viele unserer Mandanten haben ihre ungarische Buchhaltung und Bilanzierung dauerhaft an uns ausgelagert, um von einer effizienten und professionellen Abwicklung zu profitieren. Andere Unternehmen nutzen unsere Unterstützung nur vorübergehend, bis ihr internes Team vollständig geschult ist und die ungarische Finanzbuchhaltung eigenständig übernehmen kann.

Als beratungsorientierte Wirtschaftskanzlei bieten wir weit mehr als klassische Treuhandservices. Wir arbeiten mit einer etablierten, vollständig digitalen Buchhaltungsplattform eines renommierten Herstellers, die in Deutschland, Österreich und der Schweiz erfolgreich im Einsatz ist. Wir übernehmen den gesamten Buchführungs-, Bilanzierungs- und Reporting-Prozess und liefern regelmäßige, präzise Reports im gewünschten Dateiformat, darunter Excel, CSV oder XML. Für zahlreiche Mandanten optimieren wir den Workflow, indem wir die Daten direkt in ihr ERP-System hochladen, sodass sie jederzeit aktuelle Finanzinformationen abrufen können.

Eine enge, transparente Kommunikation ist für uns essenziell. Unsere erfahrenen Experten stehen Ihnen regelmäßig zur Verfügung – auf Wunsch auch in englischer Sprache. So gewährleisten wir eine reibungslose Zusammenarbeit und eine Buchhaltung, die sich nahtlos in Ihre Geschäftsprozesse integriert.

Unsere vollständig digitalisierte Buchhaltungsplattform optimiert das Finanzmanagement für Unternehmen jeder Größe. Dank eines cloudbasierten Systems erhalten unsere Mandanten in Echtzeit Zugriff auf ihre Buchhaltungsdaten, wodurch höchste Genauigkeit, Transparenz und Effizienz gewährleistet werden. Zudem sorgt die nahtlose Integration von Steuer-Compliance-Funktionen dafür, dass unsere Steuerberater die gesetzlichen Anforderungen unserer Mandanten mittels digitaler Daten direkt aus der Buchhaltung erfüllen können.

Ein weiterer Vorteil unserer digitalen Buchhaltungsplattform ist die Möglichkeit, detaillierte Finanzberichte nach individuellen Anforderungen abzurufen. Diese Berichte bieten wertvolle Einblicke in Cashflow, Rentabilität und die finanzielle Gesamtsituation und unterstützen fundierte Geschäftsentscheidungen.

Darüber hinaus ermöglicht die Plattform eine flexible und digitale Zusammenarbeit zwischen unseren Mandanten und ihren Buchhaltern. Durch eine zentrale Lösung für Dokumentenaustausch und direkte Kommunikation mit unseren Buchhaltungsexperten wird die Effizienz der Arbeitsabläufe erheblich gesteigert. Ob Lohnbuchhaltung, Steuererklärungen oder Finanzplanung – unsere Mandanten profitieren von einer sicheren, zuverlässigen und skalierbaren Buchhaltungslösung, die exakt auf ihre Bedürfnisse zugeschnitten ist.

Während die meisten Unternehmen in Ungarn ihre Bücher in ungarischen Forint führen, kann dies für viele international tätige Unternehmen ein klarer Nachteil sein. Wir beraten Sie gerne zur Optimierung Ihrer Buchhaltungswährung und stellen Ihr Buchhaltungssystem von HUF auf die funktionale Währung Ihrer Wahl um, sei es EUR, USD, CHF oder eine andere Währung.

Wir bei Gyarmathy&Partners unterstützen Sie beim Aufbau von integrierten Rechnungslegungs- und Berichterstattungssystemen für Ihr ungarisches Tochterunternehmen. Wenn Sie ein bereits vorhandenes Programm ihrer Unternehmensgruppe auch in Ungarn zur Finanzbuchhaltung, Bilanzierung, bzw. zum Reporting verwenden möchten, helfen wir Ihnen, Ihre Software an die ungarischen Standards anzupassen.

Wir beraten Sie gerne bei allen Fragen zu den Besonderheiten des ungarischen Bilanzwesens, wie z.B. die Kalkulationen von EBIT und Dividenden, sowie zur Anwendung von IFRS und US-GAAP.

Wenn Ihnen die Einrichtung einer eigenen Lohnbuchhaltung für Ihr Unternehmen nicht rentabel erscheint und Ihnen absolute Vertraulichkeit bei der Lohn- und Gehaltsabrechnung wichtig ist, übernehmen wir gerne sämtliche Lohnabrechnungsaufgaben für Sie. Dies ist eine große administrative Entlastung sowohl für kleinere Tochtergesellschaften als auch für größere Unternehmen, die zur Auszahlung von Sozialversicherungs- und Mutterschaftsgeldern verpflichtet sind. Unsere Experten erfüllen die besonderen gesetzlichen Anforderungen an Lohnbuchhalter von Unternehmen mit mehr als 100 Mitarbeitern.

Während wir uns um Ihre gesamte Lohnbuchhaltung kümmern, kann sich Ihr Unternehmen auf Ihr Kerngeschäft konzentrieren. Zusätzlich zum regelmäßigen Reporting liefern wir eine monatliche E-Banking-Datei für die Zahlung von Gehältern, Steuern und Sozialversicherungsbeiträgen. So erledigen Sie die Überweisung von Löhnen und Steuern mit wenigen Klicks in Ihrem E-Banking-System.

Unsere Dienstleistungen umfassen die Erledigung sämtlicher lohnbezogenen Steuererklärungen, Meldungen an die Renten- und Krankenkassen sowie anderer obligatorischer staatlicher Abgaben. Die meisten unserer Mandanten, die ihre Buchhaltung und Berichterstattung an uns auslagern, beauftragen uns auch mit der Lohnbuchhaltung.

Als Arbeitgeber können Sie die zu erwartenden Lohnkosten mithilfe unseres Gehaltsrechners vorauskalkulieren und einschätzen.

Unsere Firmensitz-Dienstleistungen richten sich speziell an Unternehmen, die in Ungarn keinen eigenen Hauptsitz benötigen. Wir bieten Ihnen einen offiziellen Firmensitz im Stadtzentrum von Budapest und übernehmen die mit der Firmengründung und dem Geschäftsbetrieb des Unternehmens verbundenen administrativen und Backoffice-Aufgaben.

Selbstverständlich erledigen wir Ihnen gerne die Eintragung des neuen Firmensitzes ins Handelsregister oder die gesamte Handelsregistereintragung im Falle einer neuen Firmengründung in Ungarn. Diese Dienstleistungen richten sich als ergänzender Service an Mandanten, die unsere Outsourcing Buchhaltungs- und Steuerberatungsleistungen in Anspruch nehmen.

© 2025

© 2025